Im Mai übernahmen chinesische Finanzaufsichtsbehörden die Kontrolle über die regionale Baoshang Bank wegen schwerer Kreditrisiken. Während Privat- und Kleinunternehmenskonten geschützt waren, mussten einige Firmen- und Interbankenkunden Verluste hinnehmen. Das schockierte Anleger, die bislang glaubten, dass die Regierung alle chinesischen Finanzinstitute komplett garantierte. Die Übernahme löste bei anderen kleinen Banken kurzzeitig Ängste vor einem Dominoeffekt aus.

Ende Juli retteten die größte Bank des Landes, die staatliche Industrial and Commercial Bank of China (ICBC), und zwei weitere staatliche „Bad Banks“ einen weiteren regionalen Kreditgeber, die Bank of Jinzhou. Und im August übernahm eine Tochtergesellschaft des chinesischen Staatsfonds einen dritten angeschlagenen regionalen Kreditgeber, die Hengfeng Bank, die sich im Besitz derselben Muttergesellschaft wie die Baoshang Bank befindet.

Es klingt so, als befände sich das chinesische Bankensystem in einer ernsten Notlage. Aber ist das wirklich so?

Der Umfang des Problems

Für zwanzig dieser niederrangigen Banken haben wir Risikofrühindikatoren identifiziert. Zu diesen Signalen gehören die Nichtveröffentlichung von Daten, die Verschlechterung der Finanzparameter und Kennzahlen, die ein höheres Risiko und/oder eine geringere Transparenz bedeuten. Ein verräterisches Zeichen für versteckte notleidende Kredite (NPLs) ist zum Beispiel, wenn überfällige Kredite schneller zu wachsen scheinen als veröffentlichte NPLs. Diese Divergenz kennzeichnete die Probleme der Baoshang Bank.

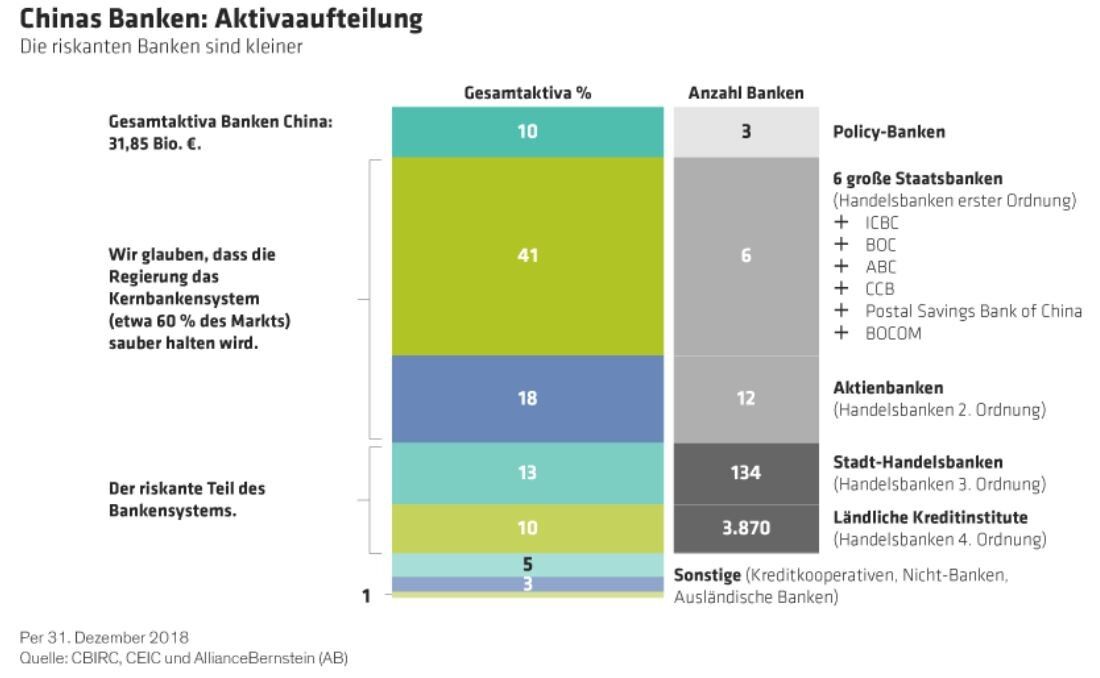

Diese zwanzig niederrangigen Banken machen mit 379 Milliarden Euro Vermögen nur 1,2 % des gesamten chinesischen Bankensystems aus. Darüber hinaus sind viele kleine Kreditgeber nicht börsennotiert, und die Informationen rar. Diese Banken machen 10 % des chinesischen Bankensystems aus. Wenn wir konservativ davon ausgehen, dass die Hälfte dieser Kleinbanken in Schwierigkeiten steckt, kämen wir auf einen Prozentsatz der angeschlagenen Banken im Verhältnis zu den Gesamtaktiva im mittleren einstelligen Prozentbereich. Das ist kein Zeichen für eine breit angelegte Bankenkrise.

Mehrere Faktoren verleihen dem Bankensystem Stabilität

Wir sehen die Risiken für das chinesische Bankensystem aufgrund von drei stabilisierenden Faktoren als kontrollierbar an:

Erstens ist die Umstrukturierung im Gange. Um die Auswirkungen auf den Markt zu minimieren, wurden bereits mehrere notleidende kleine Banken in China hinter den Kulissen rekapitalisiert. Tatsächlich läuft dieser Prozess seit fünf Jahren. Das zeigt, dass China eine Ansteckung aus regionalen Instabilitätsgebieten verhindern kann.

Zweitens ist das Refinanzierungsrisiko auf kleine Banken beschränkt. Große Finanzunternehmen, die den Löwenanteil des chinesischen Bankensystems ausmachen, unterliegen nur einem sehr geringen Finanzierungsrisiko. Zum einen sind diese Banken sehr wenig auf Fremdkapital angewiesen, was die Anfälligkeit für launenhafte Auslandsströme minimiert. Auf der Aktivseite sind die meisten Kreditnehmer chinesischer Banken entweder staatliche Unternehmen (SOEs) oder lokale staatliche Finanzierungsvehikel (LGFVs), die die Regierung weiterhin praktisch garantiert. Andernfalls haben die Banken ein gewisses Engagement gegenüber Privathaushalten, die nur moderat verschuldet sind.

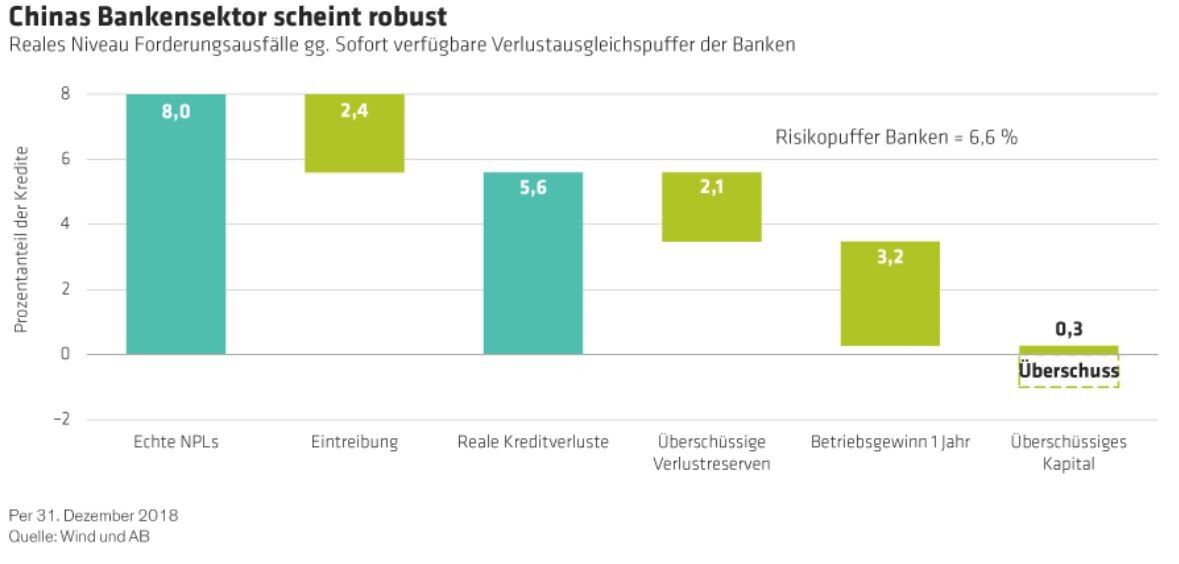

Drittens kann das System Forderungsausfälle absorbieren. Chinas berichtete NPL-Quote liegt bei nur 1,8 %. Aber selbst wenn – wie wir glauben – Chinas wahre NPL-Ratio eher 8 % beträgt, und selbst wenn all diese Kredite unmittelbare Verluste werden, verfügt das Bankensystem über mehr als ausreichende interne Ressourcen, um die versteckten Forderungsausfälle vollständig zu absorbieren (Anzeige 2). Damit liegt die gemeldete Eigenkapitalquote über der Basel-III-Mindestanforderung.

Sorgen über Konsolidierung, Reformen und Finanzausstattung

Einige Anleger befürchten, dass die Regierung die chinesischen Großbanken auffordern wird, als patriotisches Opfer notleidende kleine Banken aufzukaufen. Wir glauben jedoch, dass China den Kern seines Bankensystems – die staatseigenen Banken der ersten Ordnung und die landesweiten Banken der zweiten Ordnung – sauber halten wird. Diese Segmente machen 60 % des Bankensystems aus.

In den letzten 20 Jahren hat keine staatliche oder landesweite Bank eine notleidende kleine Bank rekapitalisiert oder konsolidiert. Im Rahmen der jüngsten Rettungsaktion wird ICBC jedoch Minderheitsaktionär der Bank of Jinzhou, obwohl es keine offensichtlichen Synergien zwischen den beiden Banken gibt. Wenn es zu weiteren Rettungsaktionen kommt, könnte die Sanierung kleinerer notleidender Banken die Bilanzen der Großbanken belasten.

Erschwerend kommt hinzu, dass die notwendige und wünschenswerte Reform des Bankensektors das Potenzial hat, die Realwirtschaft zu stören. Im Vergleich zu früheren Rettungsaktionen kleinerer Banken hinter den Kulissen bedeuten die jüngsten Fälle von Baoshang Bank und Jinzhou Bank eine wesentliche Erhöhung der Transparenz hinsichtlich Chinas Umgang mit notleidenden Banken. Wir glauben, dass die Finanzaufsicht China Banking and Insurance Regulatory Commission (CBIRC) diese Transparenz wünscht. Ihr Vorsitzender Guo Shuqing ist ein Befürworter von Bankenreformen.

Wir begrüßen die Erhöhung der Transparenz, denn die Anleger sollten verstehen, dass das chinesische Bankensystem nicht risikofrei ist. Wir erkennen aber auch an, dass es angesichts des jüngsten Abwärtsdrucks auf die chinesische Wirtschaft schwierig ist, den Reformprozess einzuleiten.

Ein weiteres Warnsignal sind die Finanzierungsprobleme kleiner Banken. Kleine Banken sind seit der Übernahme der Baoshang Bank in Finanzierungsschwierigkeiten geraten. Das gilt insbesondere für Banken mit AA-Rating, deren Finanzierungskosten im Vergleich zu Banken mit AAA-Rating gestiegen sind. Die Finanzierungsbeschränkungen werden wahrscheinlich die Vergabe von Kleinkrediten an Privatunternehmen einschränken, entweder direkt oder durch eine geringere Finanzierung der Nichtbanken-Finanzinstitute (NBFIs), die auch Kredite an Privatunternehmen über strukturierte Finanzprodukte vergeben. Darüber hinaus ist das Kontrahentenrisiko im Interbankenmarkt von Natur aus hoch ansteckend. Es könnte leicht auf die Realwirtschaft übergreifen, was auch dem Privatsektor schaden würde. Bisher haben wir gesehen, wie die Kapitalbeschaffung durch kleine Banken ausgetrocknet ist, und mehr Ausfälle bei privaten Unternehmen beobachtet, die bei der Finanzierung auf kleine Banken und NBFIs angewiesen sind.

Glücklicherweise beschränken sich diese Risiken auf kleine Banken, NBFIs und Privatunternehmen. Es gab weder im Kern des Bankensystems noch im Kern der Realwirtschaft, bestehend aus SOEs und LGFVs, große Stresssymptome. Auch die Interbanken-Zinsen zeigen keinen breit angelegten Stress (Abbildung 3).

Konsequenzen für das Investment

Sofern die Banken der ersten und zweiten Ordnung nicht gezwungen sind, kleinere notleidende Banken zu konsolidieren, können die Anleger aus unserer Sicht dort investiert bleiben. Wir sehen keine Probleme bei der Baoshang Bank, der Bank of Jinzhou oder der Hengfeng Bank, die ein systemisches Risiko für das chinesische Bankensystem darstellen würden. Im Hinblick auf die nachrangigen Verbindlichkeiten der Spitzenbanken erwarten wir, dass die auf US-Dollar lautenden Anleihen der Additional Tier 1 ($AT1) die Performance der $AT1 der Drittbanken übertreffen werden. Trotz der scheinbar attraktiven Renditen sind die Abwärtsrisiken hoch.

Die jüngsten Rettungsaktionen der Banken haben einige Punkte aufgeworfen, die für die Zukunft Anlass zur Sorge geben. Die Anleger müssen wachsam bleiben, während sich die potenziellen Auswirkungen – insbesondere auf private Unternehmen – entfalten. Wenn China zusätzliche und weitverbreitete Ausfälle im gesamten Unternehmenssektor zulässt, kann mit einer Beschleunigung der Reformen im Finanzsektor gerechnet werden. Diese Reformen sind unabdingbar, um auch den restlichen Unternehmenssektor effektiv zu reformieren.

Hua Cheng, Research Analyst, AllianceBernstein

Weitere beliebte Meldungen: